美聯儲降息預期的最新變化

近期,市場對美聯儲的貨幣政策預期出現了顯著變化。此前,市場普遍預計美聯儲將在2024年進行多次降息,但隨著美國經濟數據的持續強勁,尤其是就業市場的韌性和通脹數據的粘性,降息的預期開始減弱。巴克萊分析師仍然預計美聯儲將在年內降息一次,但他們在最新的客戶報告中也指出,目前的風險更多地傾向於美聯儲不降息,甚至在某些情況下,不排除加息重回討論的可能性。這一觀點與市場此前的寬鬆預期形成鮮明對比,凸顯了當前經濟環境的不確定性。

導致美聯儲政策預期變化的主要原因包括:

通脹數據仍高於美聯儲目標 —— 盡管過去幾個月通脹有所回落,但核心通脹仍然高於美聯儲2%的目標水平。美聯儲主席鮑威爾曾多次強調,在確認通脹回到可持續的下降軌道之前,不會貿然降息。就業市場強勁 —— 美國的非農就業數據持續超出市場預期,失業率保持在曆史低位,工資增長也相對穩健。這表明經濟尚未明顯放緩,美聯儲沒有迫切的降息理由。市場對經濟衰退的擔憂減弱 —— 由於經濟增長超出預期,市場對經濟硬著陸的擔憂降低,而美聯儲的政策也更傾向於保持觀望,而非迅速轉向寬鬆。各大投行對降息時間的預測

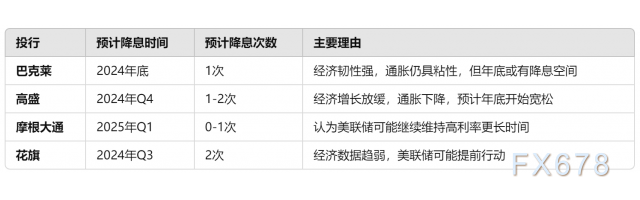

對於美聯儲降息的時機,各大投行的觀點出現了分歧。以下是幾家主要投行的最新預測:

可以看出,市場對美聯儲何時降息存在較大分歧,但大部分機構已經不再預期2024年上半年會出現降息。

非農就業數據對降息預期的影響

就業市場一直是美聯儲決策的重要參考因素。最近幾個月,美國非農就業數據持續超出市場預期,表明勞動力市場仍然強勁。這種情況下,美聯儲的政策製定者更傾向於等待經濟數據進一步變化,而不是提前采取寬鬆措施。

例如,1月份的非農就業數據顯示,美國新增就業崗位遠超市場預期,失業率維持在低位,這使得市場對美聯儲上半年降息的預期大幅下降。美聯儲官員也多次強調,如果勞動力市場繼續保持韌性,那麽美聯儲沒有必要急於降息,甚至可能延後至2025年才開始放鬆貨幣政策。

市場對美聯儲政策的反應

由於美聯儲的貨幣政策預期變化,金融市場的表現也出現了波動。

美債收益率上升 —— 由於市場降低了對美聯儲降息的預期,美國10年期國債收益率在近期出現上升。這反映出投資者正在調整對未來利率水平的預期。美元走強 —— 由於美聯儲可能比預期更晚降息,在近期表現強勢。這對新興市場貨幣構成一定壓力,尤其是那些對美元依賴較高的經濟體。股市震蕩 —— 由於利率政策的不確定性,市場波動加劇。科技股等受益於低利率的行業在降息預期降低後,短期內出現調整。專家對美聯儲降息的觀點

金融市場和經濟學界對美聯儲降息的看法不一,以下是一些知名分析師的最新觀點:

摩根大通首席經濟學家 Bruce Kasman(2024年2月): “當前的經濟數據表明,美聯儲沒有立即降息的緊迫性。預計2024年下半年才會開始調整政策。”美銀美林首席策略師 Ethan Harris(2024年1月): “市場對降息的期待可能過於樂觀,我們認為美聯儲可能會將高利率政策維持更長時間。”前美聯儲經濟學家 Claudia Sahm(2024年1月): “如果通脹進一步下降,美聯儲才會考慮降息,但目前來看,還需要更多證據證明價格壓力真正消退。”編輯總結

目前市場對美聯儲降息的預期已經從年初的激進降息轉向更加謹慎的立場。雖然巴克萊等投行仍預計年內至少會有一次降息,但這一前景並不明朗。強勁的就業市場和粘性的通脹數據使得美聯儲可能保持觀望態度,甚至不排除延遲降息的可能性。對於投資者而言,短期內應關注即將公布的通脹數據和美聯儲官員的表態,這些因素將決定市場預期的進一步調整。